Preencha os campos abaixo para submeter seu pedido de música:

Preencha os campos abaixo para submeter seu pedido de música:

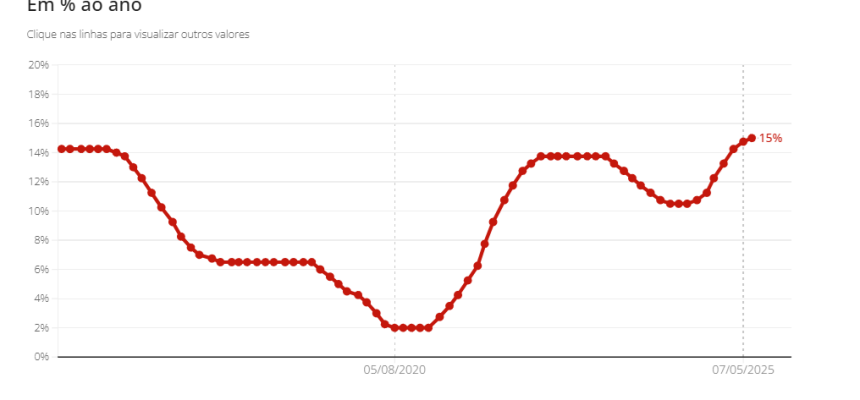

O Comitê de Política Monetária (Copom) anunciou nesta quarta-feira (18) um aumento na taxa básica de juros, que agora chega a 15% ao ano, o nível mais alto em quase duas décadas.

No mercado, havia incertezas sobre a decisão do Banco Central (BC) em manter a Selic sem alterações ou aplicar um leve aumento. Contudo, mais relevante do que a decisão propriamente dita foi o conteúdo do comunicado, que ofereceria indicações sobre a futura direção da política de juros no Brasil.

E as mensagens foram bem claras:

O BC permanece preocupado com as expectativas de inflação que superam a meta de 3%;

As condições da economia mundial, em especial a incerteza em torno da política econômica de Donald Trump nos Estados Unidos, contribuem como um fator de instabilidade para nações emergentes, como o Brasil;

A robustez da economia brasileira, refletida no crescimento sólido do PIB e em um mercado de trabalho dinâmico, pode exercer pressão sobre a inflação, especialmente no setor de serviços;

O BC admite que a taxa de juros está elevada, o que é suficiente para desacelerar a economia;

Além disso, o BC considera que é hora de pôr fim ao ciclo de alta iniciado em setembro e monitorar os efeitos dessa decisão na economia. Um novo aumento só deve ser cogitado se o cenário econômico se deteriorar.

Cenário externo

“O cenário internacional continua desafiador e especialmente incerto devido à situação atual e à política econômica dos Estados Unidos, notadamente no que tange às políticas fiscal e comercial e seus respectivos impactos. Além disso, a dinâmica e a volatilidade de diversas classes de ativos têm estado sob influência, impactando as condições financeiras globais. Tal contexto continua exigindo cautela dos países emergentes em um ambiente de intensificação das tensões geopolíticas.”

Os especialistas ainda se mostram cautelosos e esperam que os efeitos mais significativos do aumento de tarifas eventualmente se reflitam na inflação. Nos últimos 12 meses, a inflação nos EUA foi de 2,4%, ainda acima da meta de 2%.

Trump tem pressionado pelo corte das taxas de juros, afirmando que os preços estão sob controle. O Federal Reserve (Fed), o banco central dos Estados Unidos, discorda e optou, também nesta quarta-feira, por manter as taxas em um intervalo de 4,25% a 4,50% ao ano.

O Fed reiterou que as incertezas em relação às perspectivas econômicas ainda são elevadas, embora tenham diminuído desde a última reunião. Isso se deve ao fato de que, neste mês, Trump declarou que um acordo comercial com a China “está fechado”, embora dependa da confirmação dele e de Xi Jinping, presidente da China.

Um acordo reduziria a pressão sobre os preços, que estavam sujeitos a subir devido à taxação dos produtos. A questão essencial, entretanto, é a imprevisibilidade, visto que o presidente americano frequentemente altera sua posição. Assim, analistas aguardam sinais mais claros de que a inflação nos Estados Unidos não irá superar limites alarmantes.

Além disso, há uma referência ao “ambiente de intensificação da tensão geopolítica”. Este corresponde ao conflito direto que eclodiu entre Israel e Irã, iniciado na última sexta-feira (13) e que já causou mais de 240 mortes. Cenários de guerra sempre tendem a provocar tensão nos mercados financeiros.

Análise do contexto nacional

“Em relação ao panorama interno, o conjunto dos indicadores de atividade econômica e do mercado de trabalho ainda demonstra certo dinamismo, embora se perceba uma moderada desaceleração no crescimento. Nos últimos dados publicados, a inflação geral e as medidas subjacentes continuaram acima da meta estabelecida para a inflação.”

Antes de proceder com qualquer análise, é essencial lembrar que o BC tem como prioridade o controle da inflação e a prevenção de aumentos excessivos nos preços. Entre as questões levantadas, menciona-se os resultados positivos do Produto Interno Bruto (PIB) e do mercado de trabalho no Brasil.

O PIB brasileiro teve um crescimento de 1,4% no primeiro trimestre de 2025, novamente superando as expectativas do mercado;

A taxa de desemprego registrou 6,6% no trimestre encerrado em abril, o nível mais baixo para este período desde que o IBGE começou suas medições.

Em outras palavras: mesmo com a alta da taxa de juros alcançando o maior patamar desde 2006, a atividade econômica no Brasil permanece bastante aquecida. Sem uma desaceleração e diminuição no consumo, será mais desafiador que a inflação se direcione em direção à meta de 3%.

No acumulado dos últimos 12 meses, a inflação brasileira teve uma queda, passando de 5,53% para 5,32%, conforme os dados de maio. Apesar dessa notícia ser positiva, o indicador continua próximo do dobro do centro da meta e está também acima do teto da faixa de tolerância, que se estende até 4,50%.

Conforme as mais recentes previsões do BC, o IPCA deve situar-se em 3,6% em 2026, uma data que o BC designa como “horizonte relevante” em sua comunicação.

Balanço de riscos

“O Comitê continua a monitorar com cuidado como as evoluções da política fiscal influenciam a política monetária e os ativos financeiros. O panorama permanece caracterizado por expectativas desalinhadas, projeções elevadas de inflação, robustez na atividade econômica e tensões no mercado de trabalho. Para garantir que a inflação retorne à meta em um contexto de expectativas desalinhadas, uma política monetária bastante restritiva precisa ser mantida por um longo período.”

O Banco Central regularmente publica um balanço de riscos, que compila os elementos considerados em suas decisões relativas à taxa de juros. Conforme indicado no comunicado, os riscos relacionados à inflação — tanto para aumento quanto para diminuição — permanecem “mais altos do que o normal”.

Os riscos de alta mencionados pelo Copom incluem:

Uma desancoragem prolongada das expectativas de inflação: em outras palavras, a expectativa de que os analistas continuem a prever que a dinâmica de preços se mantenha acima da meta de inflação nos próximos anos.

Uma resistência maior na inflação dos serviços do que o previsto, em decorrência de um hiato do produto mais otimista: isto é, que os preços do setor de serviços, o mais relevante da economia brasileira, continuem a surpreender, desequilibrando os níveis de oferta e demanda e afetando a inflação.

Uma combinação de políticas econômicas internas e externas que exerçam um impacto inflacionário superior ao antecipado, por exemplo, através de uma taxa de câmbio que permaneça depreciada: seria o caso em que um aumento na percepção de risco na economia levaria a uma maior desvalorização da moeda brasileira, contribuindo para a alta da inflação devido ao reajuste de preços na cadeia produtiva.

Quanto às possibilidades de redução da taxa de juros, são citados:

Uma possível desaceleração da atividade econômica interna mais intensa do que a prevista, afetando o cenário inflacionário: isso poderia auxiliar o país a conter a demanda por bens e serviços, aliviando a pressão sobre os preços.

Uma desaceleração global mais acentuada, decorrente de choques comerciais e de um ambiente de incerteza crescente: ou seja, uma intensificação dos conflitos iniciados por Trump, que reduziriam os fluxos comerciais e poderiam diminuir a demanda.

Uma queda nos preços das commodities com efeitos desinflacionários.

O que se pode esperar para a taxa de juros:

Caso o cenário previsto se confirme, o Comitê prevê uma pausa no ciclo de aumento da taxa de juros para avaliar os efeitos acumulados das mudanças já implementadas e que ainda não foram plenamente observados. Dessa forma, o Comitê considerará se o atual patamar da taxa de juros, mantendo-se elevado por um tempo “bastante prolongado”, é adequado para garantir que a inflação atinja a meta estabelecida. O Comitê ressalta que manterá uma vigilância constante e que ajustes na política monetária poderão ser feitos, além de não hesitar em continuar o ciclo de ajuste se assim considerar necessário.

A mensagem central do comunicado é clara: o banco central planeja interromper a elevação da taxa de juros para melhor entender os impactos dessa política sobre a economia, enquanto os juros devem permanecer em um patamar elevado por um período “bastante prolongado”.

Entretanto, o Comitê reafirmou sua atenção cuidadosa, destacando que as próximas deliberações sobre política monetária serão flexíveis e que não hesitará em retomar o aumento das taxas de juros, se assim for considerado apropriado, aponta Daniel Cunha, estrategista-chefe da BGC Liquidez.

A economista-chefe da SulAmérica Investimentos, Natalie Victal, expressa que a escolha da frase “bastante prolongado” visa fortalecer a estratégia do banco central e desencorajar expectativas de cortes na taxa de juros antes do esperado.

“Considero que a declaração foi um pouco dovish, uma vez que já indicou a pausa e demonstrou confiança na desaceleração da atividade econômica. Nossa previsão é de que os cortes terminem em 2025, e a redução ocorra somente no primeiro trimestre de 2026”, afirma Natalie.

Helena Veronese, economista-chefe da B.Side Investimentos, concorda que o banco central procurou limitar a discussão sobre cortes de juros. No entanto, ela enfatiza a firmeza do comitê ao transmitir uma mensagem de responsabilidade em relação à inflação.

“O banco central atuou corretamente ao não permitir que essa discussão ganhasse espaço, evitando o risco de perder parte da credibilidade adquirida junto ao mercado até este ponto”, comenta ela.

“Enquanto antecipa a suspensão do ciclo de aumentos, o Copom deixa claro que, se necessário, poderá recomeçá-lo: isso já ocorreu recentemente na história do banco central, e manter essa possibilidade em aberto é muito relevante, especialmente em tempos de incerteza elevada, como o que estamos vivendo”, conclui Helena.